Tabla de Contenidos

Este artículo está dirigido a CEOs y fundadores que buscan actualizar su Modelo Financiero SaaS a una herramienta operacional que les ayude a tomar decisiones más informadas.

Última actualización: marzo de 2026

Un modelo financiero SaaS se define como un marco basado en hojas de cálculo que proyecta los ingresos, gastos y flujo de caja de un negocio de suscripción combinando un modelo operacional (Estado de Resultados, Balance General, Flujo de Caja), pronóstico de ingresos basado en métricas de MRR y churn, y planes detallados de contratación para ayudar a los fundadores a tomar decisiones basadas en datos.

Construir un modelo financiero SaaS integral requiere un trabajo inicial significativo, pero los conocimientos operacionales que obtendrás definitivamente valen el esfuerzo.

Estos son los puntos clave de nuestra guía de hoy:

- Comienza con tres componentes interconectados: tu Modelo Operacional (Estado de Resultados, Balance General y Flujo de Caja), Pronóstico de Ingresos basado en métricas de suscripción, y Planes Detallados de Contratación. No pierdas tiempo ingresando datos manualmente—configura exportaciones automatizadas desde tu sistema contable y plataforma de suscripción desde el principio.

- Construye múltiples escenarios (Objetivo, Caso Base, Peor Caso) para prepararte para diferentes resultados. La mayoría de los fundadores encuentran el escenario de Peor Caso particularmente valioso para pruebas de estrés de la duración del efectivo y hacer planes de contingencia.

- Presta especial atención al timing del flujo de caja con planes anuales. El impacto en efectivo de las suscripciones prepagadas es dramáticamente diferente del reconocimiento de ingresos, y entender esta diferencia es crítico para gestionar el capital de trabajo.

- Actualiza tu modelo mensualmente y compara los valores reales contra los pronósticos. Esto te ayuda a responder las preguntas operacionales que importan: ¿Cómo estamos desempeñándonos contra los objetivos? ¿Cuáles son nuestros requisitos de capital hasta ser positivos en flujo de caja? ¿Por qué no alcanzamos nuestro objetivo de ingresos, y qué necesita cambiar?

No te preocupes si esto suena como mucho en este momento, te guiaré paso a paso a través del mismo modelo central que me permitió trabajar simultáneamente con docenas de startups usando hojas de cálculo, mientras construíamos nuestro software de modelado financiero SaaS: Forecast+.

¿Cuáles Son las Actualizaciones Clave del Modelo?

La actualización añade tres componentes principales al modelo. Como es habitual, el modelo es modular, lo que significa que puedes añadir solo las piezas que necesites.

- Escenarios

- Pronóstico vs Valores Reales

- Préstamos e Inversiones (para modelar préstamos PPP y otros)

También he incluido una Tabla de Contenidos interactiva para facilitar la navegación, y añadido un montón de mejoras y correcciones menores en todo el modelo. También hay una versión de Excel de la plantilla. Sigue desplazándote para encontrarla a continuación.

¿Por Qué Deberías Crear Escenarios?

Si eres fundador de SaaS, hay una probabilidad no nula de que hayas estado perdiendo el sueño por todo lo que estaba sucediendo en el mundo. Como se describe en mi artículo más detallado sobre la construcción de un escenario de peor caso para tu modelo financiero SaaS, deberías pensar en los escenarios como múltiples futuros posibles para tu empresa.

Porque no sabemos qué sucederá, necesitamos planificar qué podría suceder.

En mi opinión, construir pronósticos basados en escenarios te permite adelantarte a los datos en lugar de reaccionar ante ellos.

Sabíamos que la mayoría de las empresas SaaS se verían afectadas por Covid-19 – la pregunta era: "¿En cuánto?"

¿Por Qué Deberías Comparar Pronóstico vs. Valores Reales?

Cuando los objetivos desaparecen como sucedió a principios de 2020, necesitas establecer nuevos objetivos para el resto del año.

Ahora, no todo sobre tu negocio está bajo tu control.

Comparar pronósticos con valores reales en tu modelo financiero te permite ver en cuál de tus escenarios planeados "aterrizas" (u obtienes la aproximación más cercana).

En otras palabras, una vez que cierre un mes, sabrás inmediatamente que "Ah, estoy en mi plan B, necesito tomar la acción X." Por ejemplo, desacelerar la contratación.

Comparar tus valores reales contra objetivos de hace 1, 3 o 12 meses te ayudará a entender tu desempeño y áreas donde mejorar.

¿Por Qué Incluir Préstamos en Tu Modelo?

Finalmente, la actualización añade una calculadora de préstamos. Incluye desembolsos, reembolsos de principal, intereses, y la posibilidad de condonar una parte del préstamo.

Muchas startups operan bajo la impresión de que no pueden u no deberían obtener un préstamo bancario para su negocio.

Si bien esto es a menudo cierto para empresas no rentables, hemos visto a muchos de nuestros clientes más grandes y rentables obtener préstamos bancarios para crecer su negocio.

Un préstamo puede ser una excelente manera de amplificar tus rendimientos sin diluir tu capital, pero también viene con riesgos aumentados. Por lo tanto, es importante que planifiques el impacto del préstamo en tu negocio y tu capacidad para pagarlo.

También puedes usar la calculadora para los préstamos PPP e EIDL disponibles para empresas en los EE.UU., así como para estimar el impacto de una inversión de capital. (Solo borra los términos de reembolso)

¿Cómo se estructura un modelo financiero de SaaS?

La estructura de un modelo financiero de SaaS sólido debe ser completamente modular. Esto significa que necesitas poder agregar pronósticos individuales de una manera que no requiera reconstruir el modelo completo cada vez.

De manera similar, querrás tener la capacidad de integrar fácilmente exportaciones de tus herramientas de contabilidad o software de métricas MRR para actualizar fácilmente tus datos reales.

El modelo consta de cuatro tipos de plantillas:

- Modelo operativo

- Modelos de pronóstico

- Modelos de informes

- Exportaciones de datos (datos reales)

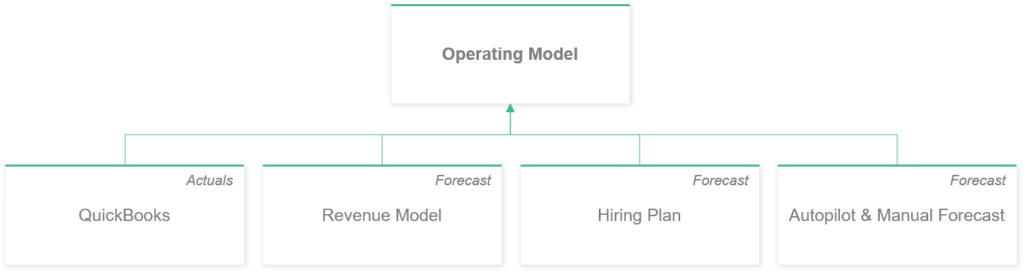

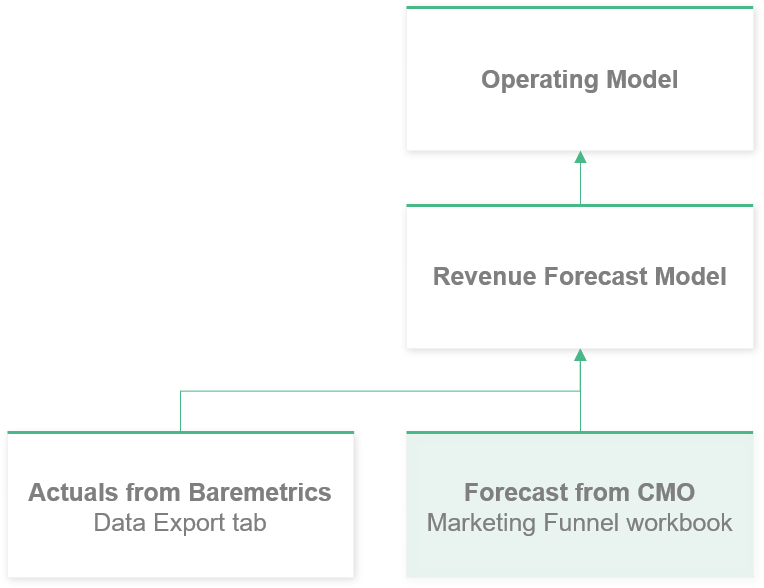

1. Modelo operativo

En el corazón de tu modelo está el modelo operativo, que se define como la hoja de cálculo central que contiene tu estado de resultados, balance general y estado de flujo de efectivo en una vista mensual única. Este es el lugar donde la mayoría de los modelos de pronóstico y exportaciones de datos se alimentan.

En términos contables, el Modelo operativo es una vista mensual de tu estado de resultados, balance general y estados de flujo de efectivo.

Estos tres estados son una forma estándar de representar las finanzas de cualquier negocio desde una pequeña tienda familiar hasta una empresa Fortune 500, y no hay razón para reinventar la rueda para startups tecnológicas tampoco.

2. Modelos de pronóstico

Como su nombre lo sugiere, los modelos de pronóstico se utilizan para pronosticar un área específica de tu negocio, como ingresos o nómina. Estos modelos alimentan o envían datos al modelo operativo.

3. Modelos de informes

En contraste con la alimentación de datos en pronósticos, los modelos de informes extraen datos de otros modelos para mostrar los datos en un formato fácil de digerir.

Después de todo, SaaS tiene muchas métricas e indicadores clave de desempeño únicos que no se pueden comunicar utilizando solo la estructura de tres estados del modelo operativo.

También podrías querer ver datos resumidos en un formato trimestral o anual, en lugar de recibir una sobrecarga de información de los datos mensuales detallados.

4. Exportaciones de datos

El propósito de las exportaciones de datos es proporcionar datos para tus otros modelos desde tu software de contabilidad, facturación o análisis.

Estas pestañas nunca se editan excepto para asegurar que tus datos se puedan extraer en otras pestañas de manera consistente.

De hecho, mantener la misma estructura de exportación a lo largo del tiempo ofrecerá ahorros de tiempo significativos y mejor precisión mientras actualizas tu modelo.

5. Incluye a tu equipo

Una estructura modular también te permitirá incluir a los líderes de tu equipo para que posean partes de los pronósticos generales. Después de todo, estas son las personas que contrataste para que sean expertas en sus campos, y por lo tanto son capaces de proporcionar las mejores aportaciones y el contexto correcto para crear pronósticos precisos.

La naturaleza modular también te permite proporcionar solo la información que tus líderes necesitan para crear sus pronósticos.

Por ejemplo, tu líder de marketing puede que no necesite acceso a los salarios de todos, y sin embargo, deben ser la persona responsable de tu embudo de marketing que impulsa el pronóstico de nuevos clientes.

¿Dónde puedes obtener la plantilla del modelo financiero de SaaS? – Plantillas de Google Sheets y Excel

Antes de comenzar, haz una copia de la plantilla de Google Sheets para seguir junto, o descarga la plantilla de Excel.

Crea una copia del modelo desde Archivo > Hacer una copia

Nota: La plantilla de Excel obviamente no está conectada al libro de trabajo de Google Sheets del embudo de marketing separado, y tendrás que crear uno por tu cuenta. \

¿Cansado de pasar horas haciendo pronósticos en hojas de cálculo? Obtén una prueba gratuita de Forecast+.

¿Cómo se construye el modelo operativo?

El Modelo Operativo contiene estados de Pérdidas y Ganancias, Balance General y Flujo de Caja, todos mostrados uno encima del otro en un formato mensual.

Estructura del Modelo Operativo

Ver los valores reales y pronósticos lado a lado ayuda a anclar tus pronósticos en la realidad. He visto modelos donde los fundadores ingresan valores históricos con la mentalidad de esto es lo que creo que pasó, en lugar de confiar en sus datos reales de contabilidad (=lo que realmente pasó).

Casi tan malo como alternativa es cuando alguien escribe manualmente cada línea de su contabilidad. No hace falta decir que esto consume mucho tiempo y sigue siendo propenso a errores.

Preparar pestañas de exportación de datos

Una mejor manera de obtener tus datos contables en el Modelo Operativo es utilizar pestañas de Exportación de Datos.

Estas exportaciones están diseñadas para extraer datos en un formato consistente, lo que significa que solo necesitas copiar y pegar la exportación de tu contabilidad al modelo para actualizarlo con los datos más recientes.

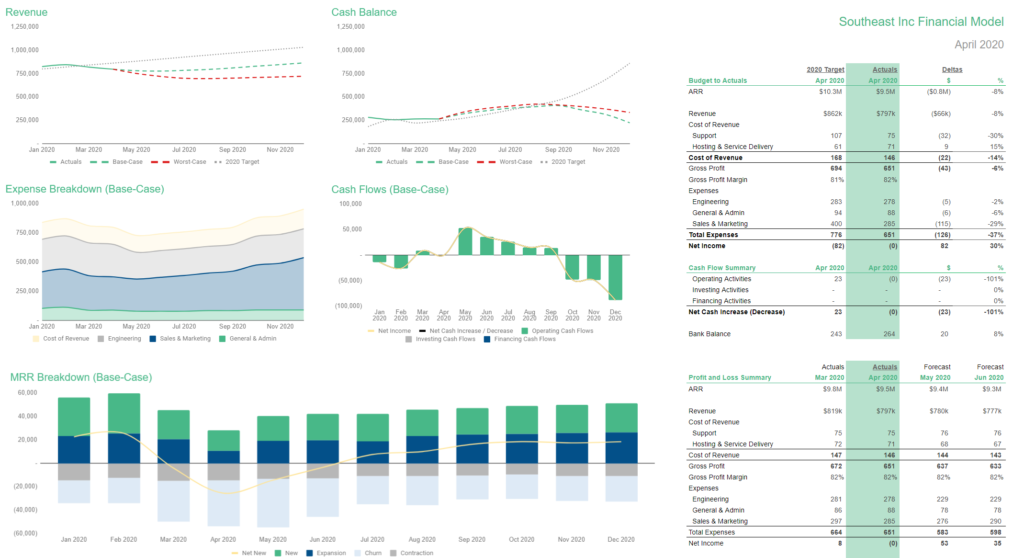

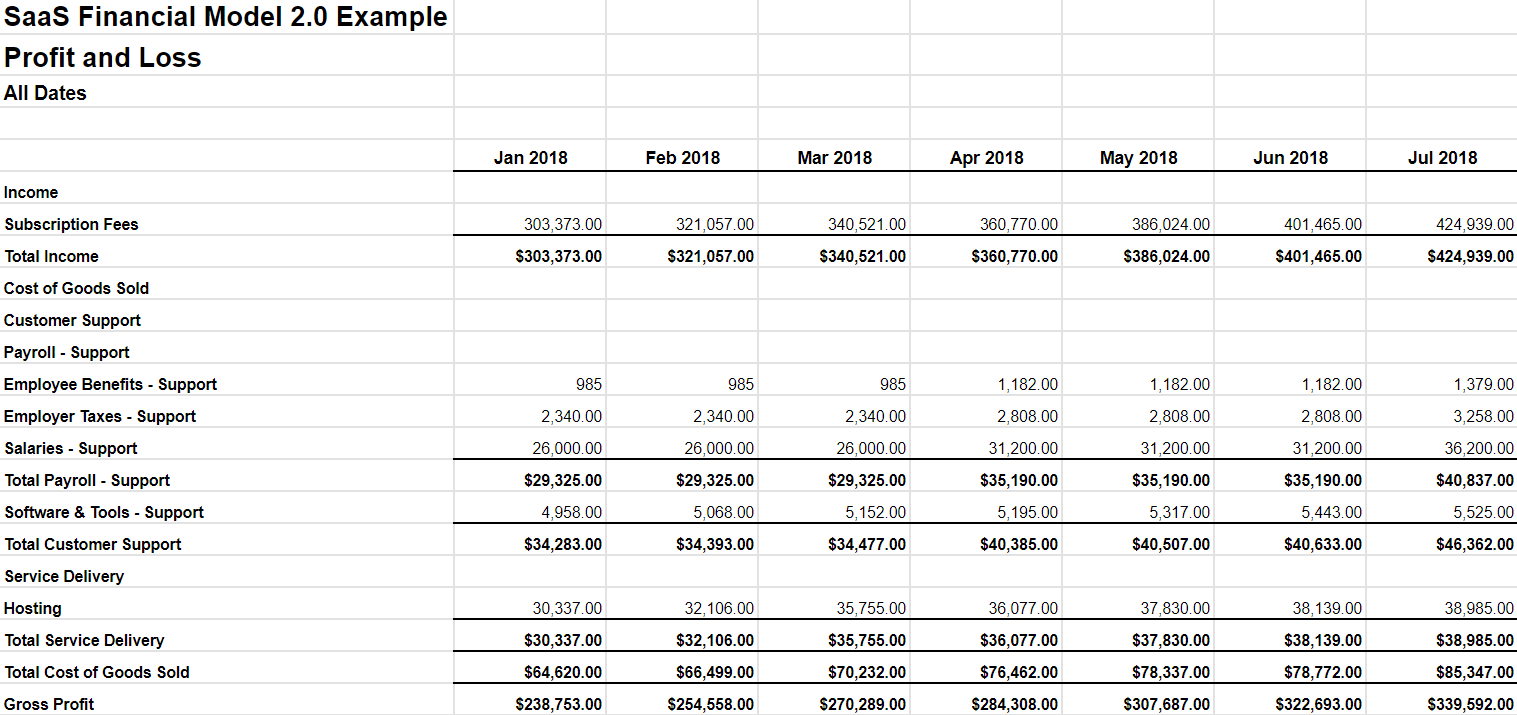

En los siguientes ejemplos, sigamos a una empresa llamada Southeast Inc, que vende algún SaaS oscuro a aeropuertos de todo el mundo. Están generando aproximadamente $700k en MRR (Ingresos Recurrentes Mensuales), que se refiere a los ingresos predecibles que una empresa SaaS obtiene cada mes de las suscripciones activas. Todavía tienen pérdidas netas, pero trabajan para volverse positivas en flujo de caja en los próximos meses.

En los ejemplos a continuación, estoy usando Quickbooks Online (QBO), pero también puedes extraer exportaciones similares de Xero. La estructura en nuestros libros de ejemplo sigue las mejores prácticas de SaaS para la categorización de gastos, pero la plantilla funcionará bien incluso si tus libros se ven diferentes.

En QBO, navega a Reportes en la izquierda y selecciona Pérdidas y Ganancias. Selecciona Todas las Fechas para el período del reporte, y asegúrate de mostrar columnas por mes. Esta estructura asegura que tu estructura de exportación histórica no cambie de mes a mes, y solo se agreguen nuevos meses a medida que lleguen nuevos datos.

A continuación, exporta el reporte. Abre la exportación en Google Sheets o Excel, y copia y pega el contenido en la hoja de trabajo Exportación de Pérdidas y Ganancias:

Exportación de Pérdidas y Ganancias de Quickbooks Online

Repite el mismo proceso para el Balance General y el Estado de Flujos de Efectivo (=Estado de Flujo de Caja) en sus respectivas pestañas.

Completa los valores reales del modelo operativo mediante exportaciones de datos

Querrás extraer el contenido de estas tres exportaciones al Modelo Operativo. El objetivo es que después de la configuración inicial, puedas simplemente insertar nuevas exportaciones mensualmente con esfuerzo mínimo. Haremos eso usando Rangos Nombrados.

Comencemos con Pérdidas y Ganancias, o PyG.

En la pestaña de ejemplo de Exportación de Pérdidas y Ganancias, he nombrado la columna A de la hoja de cálculo (el "rango") con los nombres de cuentas de PyG como PnL_Accounts. Las columnas de meses tienen rangos nombrados que siguen una sintaxis de statementName_mmm_yyyy. Por ejemplo, PnL_Jan_2019.

He nombrado los meses de enero de 2018 a abril de 2020 para darte un comienzo rápido.

Solo tendrás que nombrar los meses que aún no he nombrado.

Si lees este artículo en junio de 2020 y comienzas a construir tu modelo, solo necesitarás agregar un rango nombrado para mayo de 2020. Si tienes datos históricos anteriores a enero de 2018, necesitarás agregar rangos nombrados para cada mes que quieras extraer al Modelo Operativo.

De nuevo, asegúrate de que tus columnas coincidan exactamente con las mías, es decir, abril de 2020 está en la Columna AC y no en ninguna otra columna.

El objetivo de esta configuración bastante compleja es poder usar una fórmula consistente en el Modelo Operativo que extraiga valores reales de cada pestaña de exportación.

Repite para las pestañas de Balance General y Estado de Flujo de Caja. Ten en cuenta el prefijo diferente (BS y CFS), ya que difieren del que se usa en la fórmula para extraer los valores reales de Pérdidas y Ganancias (PyG).

Copia y pega nombres de cuentas en el modelo operativo

Después de nombrar tus rangos de exportación, necesitamos indicarle al Modelo Operativo exactamente qué queremos extraer cada mes.

Comienza copiando cada nombre de cuenta de tu pestaña de PyG al Modelo Operativo, seguido de BS y CFS. Puedes borrar el Modelo Operativo de los nombres de cuentas que uso (que se muestran a continuación), o renombrar las cuentas para que coincidan con las de tus libros. Siéntete libre de agregar más filas según sea necesario.

Esto toma unos 20-30 minutos, pero no te preocupes. Solo lo harás una vez, con la rara excepción de cuando tu contador agrega más cuentas a tus libros. (Una vez que tengas un sólido Catálogo de Cuentas, realmente no debería suceder muy a menudo).

Usa la fórmula para extraer los datos de exportación

Ahora, finalmente extraemos datos. La fórmula que uso parece un poco difícil de leer, pero lo que hace es bastante simple. La primera parte de la fórmula busca el mes actual de la exportación, y la segunda parte asegura que estamos extrayendo el nombre de cuenta exacto de la columna A.

Arrastra esta fórmula para cubrir todos los meses reales que quieras extraer al Modelo Operativo. Te recomiendo extraer al menos el año actual y el anterior:

Repite el proceso para el Balance General, pero recuerda usar la fórmula de la sección del Balance General, ya que cambia el prefijo de la fórmula de PyG a BS.

A continuación, asegúrate de que las fórmulas de "Total" incluyan todo lo que acabas de modificar.

Las verificaciones de cordura en verde para los totales son extremadamente útiles porque puedo ver inmediatamente si mi Modelo Operativo carece de una cuenta que está presente en la PyG.

Ten en cuenta que la estructura de la fórmula se rompe si no tienes nombres de cuenta únicos en tu QuickBooks. Por ejemplo, si tienes dos cuentas de "Salarios". La forma de evitarlo es dar nombres únicos a cada una de tus cuentas, que es una buena práctica que de todos modos deberías seguir.

Construye el estado de flujo de caja a partir del balance general

Finalmente, una última parte que consume tiempo es finalizar el Estado de Flujo de Caja (CFS). La buena noticia es que esto da sus frutos una vez que comienzas a pronosticar tu efectivo, por ejemplo, de prepagos anuales, préstamos o inversiones.

El CFS no hace nada por sí solo. Solo observa las diferencias en los valores mensuales de tu Balance General y los presenta en un estado separado.

Un aumento en Activos disminuye el efectivo porque estás comprando algo como una laptop. Por otro lado, un aumento en Pasivos — p. ej. un préstamo — también aumentará tu efectivo. Y viceversa.

Crear primer pronóstico piloto automático

Después de la configuración inicial única, podemos comenzar a hacer pronósticos.

El primer paso es crear un pronóstico que sea solo un promedio de tu desempeño durante los últimos tres meses. Llamo a esto un pronóstico piloto automático, que se define como una proyección que se actualiza automáticamente y se recalcula automáticamente en función de un promedio móvil de tus datos reales más recientes, ya que el pronóstico se actualiza cada mes cuando llegan nuevos datos.

Me gusta usar la columna Entrada Piloto Automático para automatizar el uso de estos promedios. La columna busca el mes cerrado más recientemente del Panel — aquí, abril de 2020 — y mira hacia atrás tres meses para calcular el promedio deseado.

Antes de pasar a utilizar los Modelos de Pronóstico más avanzados como Ingresos y Nómina, generalmente hago todos los pronósticos en el Modelo Operativo para hacer referencia a la columna de Entrada Piloto Automático.

Estado de Resultados

Comienza asegurándote de que todos tus pronósticos estén extrayendo valores de la columna de Entrada Piloto Automático (Columna B).

A continuación, anula cualquier cambio donde el Piloto Automático simple no tenga sentido. Puedes usar la columna Entrada Piloto Automático columna para cualquier cambio donde el valor pronosticado permanece igual.

O puedes editar los valores manualmente directamente en las celdas. Te recomiendo que resaltes todas las ediciones manuales que hagas directamente en las celdas para facilitar la identificación de cambios codificados más adelante cuando actualices el modelo. Tiendo a usar resaltados azules y amarillos (siendo el último la edición de prioridad más alta):

Finalmente, podrías aumentar la precisión del Piloto Automático haciendo que tu sección de Costo de Ingresos (COR / COGS) se calcule como un porcentaje de los ingresos.

Debido a que costos como el alojamiento escalan junto con tus ingresos, el uso del Piloto Automático modificado mejorará la precisión de tus pronósticos.

Ten en cuenta que Piloto Automático es una bestia ligeramente diferente del modelo Últimos 4 Meses (L4M), popularizado por Jason Lemkin, en el sentido de que no añadimos ningún supuesto de crecimiento todavía. Aunque L4M puede ser muy útil para verlo como un escenario separado, Piloto Automático sirve un propósito diferente: construir rápidamente la estructura de tu modelo financiero prospectivo antes de profundizar con pronósticos personalizados.

Balance General

Para Balance General Piloto Automático, te recomiendo usar el valor del mes anterior para evitar añadir ruido innecesario a tu pronóstico de efectivo antes de que realmente entendamos cuáles son los impulsores en tu negocio. Modifiqué la fórmula de Entrada Piloto Automático para extraer solo el mes más reciente.

Estado de flujo de efectivo

No se necesita Piloto Automático para el Estado de Flujo de Efectivo ya que se trata de un cálculo automático. Asegúrate de que las fórmulas que crees arriba se extiendan también a los meses pronosticados.

¿Cómo se construyen Modelos de Pronóstico?

Después de implementar estas configuraciones de Piloto Automático, deberías tener mucha mejor visibilidad de qué partidas se merecen un enfoque personalizado en sus pronósticos. Para la mayoría de los negocios, esto significa su plan de contratación e ingresos.

Vamos a construir ejemplos para ambos.

1. Plan de contratación

Aunque podrías continuar pronosticando tu gasto de nómina como un promedio de los últimos meses, crear un Plan de Contratación a nivel de empleado aumentará la precisión de tus proyecciones. Aquí es donde te beneficiarías de traer a alguien de tu equipo de liderazgo para mantener las cosas actualizadas.

En la pestaña Plan de Contratación, agrega cada uno de los miembros de tu equipo actual con sus salarios, beneficios e información adicional. Si tienes contratistas recurrentes que actúan como una extensión de tu equipo, agrégalos también con un estado de contratista.

Para mejor legibilidad, te recomiendo agregar Encabezados para cada equipo, p. ej. "Ingeniería" y "Marketing".

Desplázate hacia abajo hasta la sección Equipos y verifica si los números tienen sentido para los últimos meses. No necesitas hacer el plan de contratación preciso desde el principio de los tiempos, ya que los valores de tu sistema contable anularán los datos del pasado.

Finalmente, extraeremos las filas de salida del Plan de Contratación al Modelo Operativo. Cada total es un rango con nombre, y ya se están extrayendo al Modelo Operativo.

Nota: No hay nada que te impida usar Exportaciones de Datos para extraer datos de empleados en el Plan de Contratación, pero en mi experiencia, el ahorro de tiempo no es significativo hasta que tengas 50+ empleados y estés contratando constantemente.

Ahora todo lo que necesitas hacer es ir al Modelo Operativo y copiar y pegar las fórmulas verdes del plan de contratación bajo sus cuentas de nómina respectivas. Estas fórmulas extraen la información de salarios, beneficios e impuestos de nómina del Plan de Contratación.

¡Presta cuidadosa atención al nombre de la fórmula! Si el rango con nombre dice que está extrayendo Hiring_Plan_Marketing_Salaries, solo extraerá salarios de marketing. Por lo tanto, no puedes usar la misma fórmula en otro lugar y esperar que extraiga Salarios de Ventas.

¡Eso es todo para el Plan de Contratación! Al agregar solo un pronóstico personalizado a tu modelo financiero, has mejorado notablemente la precisión de tu pronóstico de gastos.

2. Modelo de ingresos

Los ingresos son generalmente el elemento más importante y más difícil de pronosticar en cualquier negocio. Para pronosticar efectivamente, primero querremos ver cómo se ve el historial.

3. Preparar pestañas de exportación de datos

Para comenzar, necesitamos datos sobre tus clientes. La forma más fácil de ver esto es extraer un puñado de reportes de una plataforma de métricas SaaS como Baremetrics. También puedes introducir estos manualmente, o usar una exportación de tu sistema de facturación.

Dirígete a Ingresos Recurrentes Mensuales en tu panel de Baremetrics.

Primero, selecciona "Todo el tiempo" como período de tiempo en el menú desplegable de la esquina superior derecha. El gráfico debería cambiar automáticamente para mostrar datos por mes.

Exporta tanto Gráfico y Desglose desde la esquina superior derecha, y repite para los siguientes informes:

- Clientes Activos (tanto Gráfico y Desglose)

- Aumentos (solo Gráfico)

- Reducciones (solo Gráfico)

Copia y pega cada uno de estos en la pestaña Exportación de IRR en el modelo financiero. Puedes ignorar copiar y pegar las fechas de todas las exportaciones excepto la primera de la izquierda (Desglose de IRR).

Seis exportaciones de Baremetrics, codificadas por colores para indicar dónde pegar cada exportación

4. Completar datos reales

A continuación, necesitarás indicarle al Modelo de Ingresos que lo recupere de las exportaciones. He nombrado las columnas en la plantilla de exportación de datos, así que si has exportado los valores de tu herramienta de métricas de suscripción, ahora puedes navegar a la pestaña Modelo de Ingresos para copiar las fórmulas en el período de tiempo que deseas incluir.

Las fórmulas del Modelo de Ingresos en verde extraen los datos reales de esa fila desde la pestaña de exportación de datos de Métricas de IRR (aquí: Exportación de Baremetrics).

5. Crear pilotos automáticos

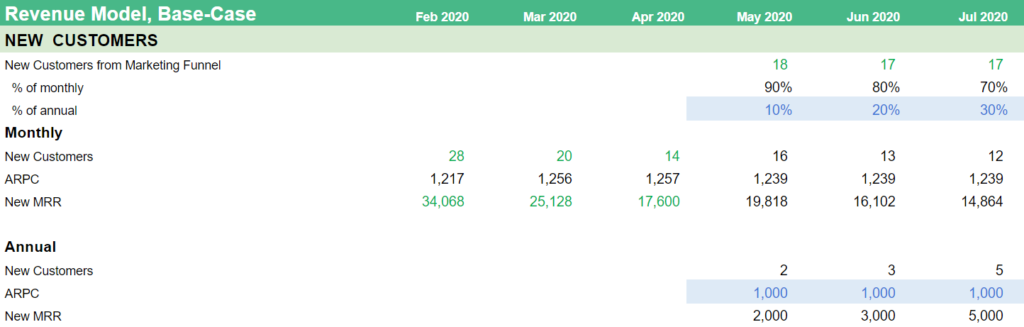

Usar un pronóstico de Piloto Automático es una excelente manera para comenzar. La plantilla de ejemplo extrae el número de clientes nuevos de un Embudo de Marketing, pero por ahora, reemplázalo con algo como la mediana de los últimos tres meses. ARPC (Ingresos Promedio por Cliente), que se define como el IRR total dividido por el número de clientes activos, debería estar ya configurado en un Piloto Automático usando Promedio Ponderado.

La empresa ha estado obteniendo 14-28 clientes nuevos al mes con un tamaño promedio de $1,239/mes cada uno. El Piloto Automático continúa proyectando 20 clientes cada mes, generando $24,773 en Nuevo MRR. Aunque obviamente esto necesita cambiar a algo más preciso, inmediatamente tendrás una idea de cuál es la línea base a superar.

A continuación, usa Piloto Automático para proyectar tu expansión, contracción y cancelación, que se refiere a la tasa a la que los clientes cancelan sus suscripciones durante un período determinado. Cuando sumas estos con el IRR de clientes nuevos, obtienes IRR Neto Nuevo, que se define como la suma del IRR nuevo, de expansión, contracción y cancelado en un mes determinado, para ese mes.

Suma el IRR Neto Nuevo a los Ingresos Recurrentes Mensuales del mes anterior, y tendrás tu pronóstico de ingresos para el mes.

Finalmente, necesitamos tomar el pronóstico de ingresos y asegurar que se refleje en el Modelo Operativo. Similar al Plan de Contratación, la fila de IRR amarilla es el resultado que queremos incluir. La fila se llama Revenue_Model_MRR.

Navega a la pestaña Modelo Operativo, y asegúrate de que la fórmula esté extrayendo valores del Modelo de Pronóstico de Ingresos.

6. Crear un embudo de marketing

La falla más grande que queda en tu pronóstico de Piloto Automático es que tus clientes nuevos están llegando a una tasa fija, cuando probablemente querrías ver crecimiento.

En este ejemplo, mejoramos este pronóstico trayendo a nuestro imaginario Director de Marketing (CMO). Él es responsable del proceso de rastrear las conversiones de visitantes a prospectos a clientes pagadores, y tiene los mejores conocimientos sobre cómo podría verse el futuro desde una perspectiva de marketing.

Como estamos hablando del futuro, esto normalmente significaría agregar otro Modelo de Pronóstico.

Esta vez, el embudo de marketing se encuentra en otro libro actualizado por tu líder de marketing, lo que significa que necesitaremos solo otra exportación de datos para extraer los resultados.

Aquí está el ejemplo plantilla de embudo de marketing SaaS. De nuevo, crea una copia de la plantilla para seguir junto con nosotros.

El embudo que estamos construyendo es simple. Los visitantes del sitio provienen de dos fuentes:

- Publicidad pagada

- Búsqueda orgánica.

Los anuncios pagados se impulsan por el gasto en un canal de marketing determinado, mientras que el tráfico orgánico se espera que crezca como resultado de los esfuerzos de marketing de contenidos.

Comienza importando el gasto de Google Ads en la pestaña AdWords del Embudo de Marketing.

Copia y pega la URL del Modelo Financiero SaaS en esta sección, y define de qué fila deseas extraer datos. Dado que has creado copias de ambas plantillas, tendrás que actualizar esta URL y asegurarte de que el Rango de Google Ads coincida con el tuyo.

A continuación, modifica la plantilla según tus necesidades. Ingresa cuántos visitantes se convierten en prospectos, en prospectos calificados para marketing y, finalmente, en nuevos clientes.

Los números con fondo blanco son una fórmula, y el gasto en publicidad en verde se extrae de tu Modelo Operativo. Puedes editar cualquier valor futuro con fondo azul. He incluido algunos cálculos de promedio ponderado para ayudarte a comenzar más rápido.

Para fines de modelado, nos interesan principalmente los nuevos clientes, pero tener los pasos intermedios nos permite pasar de una suposición educada a una proyección más sistemática.

En la pestaña de Resumen del Embudo de Marketing, podemos ver cómo se suman los nuevos clientes de fuentes pagadas y orgánicas, para luego ser trasladados a la pestaña con el mismo nombre en el modelo financiero maestro.

Aunque podrías copiar y pegar esta sección en el modelo maestro y pretender que es una exportación, te recomiendo usar la fórmula IMPORTRANGE para traer el resumen automáticamente.

Ahora deberías tener una idea de cómo agregar modelos de pronóstico adicionales a tu modelo financiero y hacer que los respectivos líderes de equipo se responsabilicen de ellos.

Nota 1: Si no necesitas que el embudo de marketing esté en un libro de trabajo separado, puedes simplemente copiar y pegar las pestañas Orgánico y Adwords en el modelo financiero. Todo lo que necesitas hacer es cambiar el Resumen del Embudo de Marketing para que haga referencia a estas pestañas recién creadas.

Nota 2: Este ejemplo es para empresas impulsadas por marketing. Si eres una empresa impulsada por ventas, es posible que desees agregar un modelo de pronóstico de ingresos completamente nuevo para extraer datos de tu canalización de ventas existente.

7. Pronóstico de efectivo a partir de planes anuales

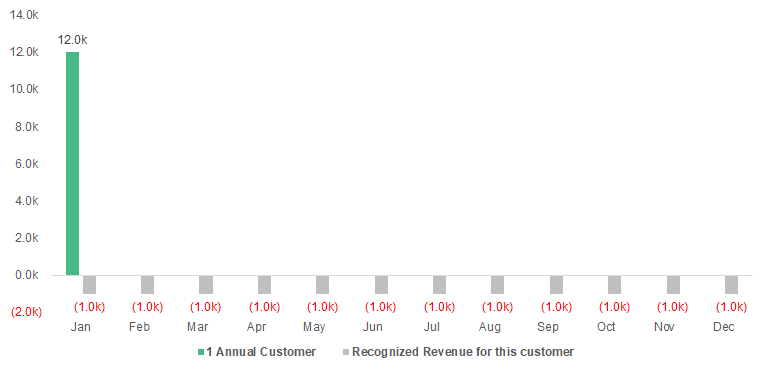

La mayoría de nuestros clientes de SaaS tienen una mezcla de clientes que pagan mensual o anualmente.

Una de las razones más grandes por las que los clientes prospectivos se comunican con nosotros es para entender mejor el impacto en efectivo de sus planes anuales. Esto tiene sentido, porque el efectivo que entra de los pagos anticipados anuales es particularmente difícil de pronosticar, y sin embargo, los pagos anticipados pueden ser críticos para financiar su crecimiento.

En este artículo, vamos a analizar qué sucedería si Southeast Inc introdujera una opción de facturación anual. En otras palabras, ignoramos a los clientes existentes por ahora.

Primero, queremos que el Modelo de Ingresos divida los nuevos clientes en clientes mensuales y anuales.

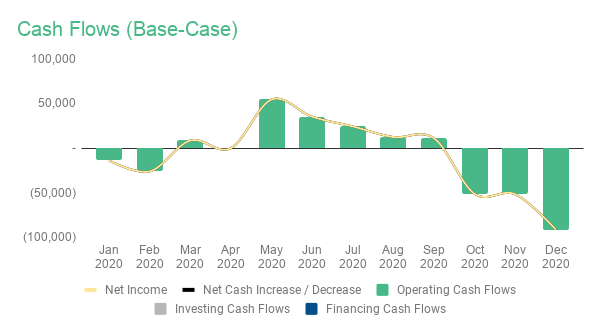

Hasta ahora, los clientes de Southeast han pagado mensualmente. Por lo tanto, la Utilidad Neta y el Aumento/Disminución Neta de Efectivo son casi idénticos. (En la práctica, tendrías algunas pequeñas diferencias debido a impuestos sobre nómina pendientes o saldos de tarjetas de crédito a pagar).

Antes de introducir planes anuales, la Utilidad Neta y el Aumento/Disminución Neta de Efectivo de la empresa son casi idénticos.

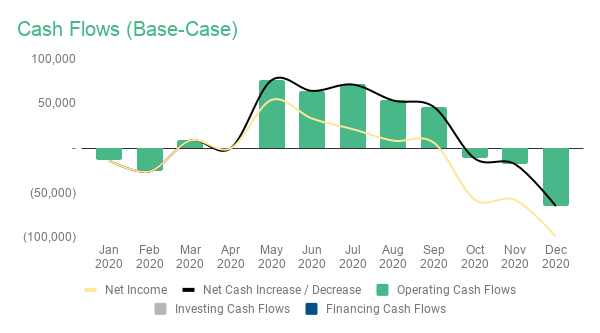

Como puedes ver en el gráfico a continuación, si el 30% de tus nuevos clientes pagan anualmente, aumentaría significativamente tu efectivo entrante. Ahora puedes ver la línea negra en el gráfico.

Después de introducir planes anuales, el Aumento Neto de Efectivo de la empresa sube significativamente.

Nota: Voy a dejar el porcentaje estimado de nuevos clientes que pagan anualmente en 0% en la plantilla publicada. Dado que el impacto en tu saldo de efectivo es tan significativo, quiero que consideres el porcentaje muy cuidadosamente antes de introducirlo como parte de tu pronóstico.

No crees un pronóstico de efectivo casero

He visto a muchas empresas intentar algún tipo de cálculo interno personalizado para calcular el impacto en efectivo de su negocio. Es como reinventar la rueda, y la rueda resultante probablemente ni siquiera es redonda.

El método estándar y ampliamente entendido para pronosticar efectivo a partir de pagos anuales es pronosticar Ingresos Diferidos.

El desafío es que nunca he conocido a un CEO o fundador que "entienda" los ingresos diferidos en la primera explicación. Esto no es para decir que los especialistas en finanzas de startups sean una especie de genios, lejos de ello, sino para destacar que hay muchos elementos en movimiento que necesitas mantener bajo control.

Primero, olvida débitos y créditos, y recordemos lo que ya sabemos:

- Sabemos cuál es nuestro pronóstico de ingresos ya que acabamos de construirlo

- Después de introducir planes anuales, los ingresos no serán iguales a la cantidad de efectivo que entra cada mes.

Los ingresos y el efectivo entrante comienzan a diferir a partir de mayo después de introducir planes anuales

Para llegar al efectivo, deberíamos pensar en ello como hacer ajustes a los ingresos cada mes.

Impacto en efectivo de nuevos clientes – Ejemplo de ajuste

Usemos un ejemplo súper simple donde un cliente se suscribe a un plan anual prepagado de $12,000 el 1 de enero. No hay otros clientes, renovaciones ni ninguna otra actividad en la empresa. Ni siquiera gastos.

Ahora, ese $12,000 no es realmente ingresos, es solo un pago anticipado. Puedes calcular tus ingresos mensuales dividiendo el pago anticipado por la cantidad de meses en el contrato. Tal como MRR.

Dicho de otra manera, reconoce el pago durante el período de servicio, que convenientemente para nosotros, es un año calendario. (Ignora el reconocimiento diario por ahora).

Como recordatorio, queremos calcular cuál es el ajuste a los ingresos que necesitamos hacer que nos dé el impacto en efectivo del negocio.

Dado que este es un ejemplo con solo un cliente, ya sabemos el resultado: los $12,000 de efectivo que entran. Pero repetido en cientos o miles de clientes, no tenemos idea cuál sería el resultado a menos que tengamos una comprensión sólida de cómo debería verse el proceso de ajuste.

Para crear los ajustes, necesitamos calcular cuál es nuestro saldo de Ingresos Diferidos en el Balance General. Cada nuevo pago anticipado de cliente se suma al saldo de ingresos diferidos, mientras que el saldo se reduce a medida que los ingresos se obtienen o se "reconocen" con el tiempo.

Así es como se verían las adiciones y deducciones para el mismo cliente que se suscribe en enero:

Aún así, aunque ahora comencemos a entender cómo funciona esto en teoría, el balance general solo aceptará esto en un único formato: un saldo.

Entonces, sumaremos todas estas adiciones y sustracciones para llegar al saldo de fin de mes de Ingresos Diferidos:

Lo que pasa es que la diferencia mensual en el saldo de Ingresos Diferidos es el ajuste que buscamos. Dado que esta empresa no tenía ingresos diferidos anteriores, la diferencia del primer mes es $11,000 menos el saldo del mes anterior (cero), lo que equivale a $11,000.

Para el siguiente mes, la ecuación es $10,000 menos $11,000, lo que equivale a ($1,000).

Si ahora sumamos Ingresos ($1,000) y Ajuste de Ingresos Diferidos ($11,000), finalmente entenderemos cuál es el impacto en efectivo. $12,000 el primer mes, y ningún efectivo entrante después.

El problema es que el impacto en efectivo no es directamente visible en ningún lugar de tus libros, y es donde parece surgir la mayoría de la confusión con CEOs/Fundadores.

La diferencia principal es que tu contabilidad primero deducirá Costos y Gastos de tus Ingresos, lo que resulta en Utilidad Neta. Solo después de llegar a la Utilidad Neta, se ajusta con Ingresos Diferidos.

Y para hacer las cosas más difíciles, también se ajusta con todo lo demás, desde Cuentas por Cobrar hasta el pago de tarjetas de crédito. El resultado final es el Aumento Neto de Efectivo, que es la cantidad que se suma (o se deduce) de tu banco cada mes.

Dado que la empresa del ejemplo súper simple no tiene ninguna otra actividad o gasto, el resultado seguiría siendo el mismo:

Ajuste – Southeast Inc

La buena noticia es que mientras proyectes activamente nuestros ingresos futuros en el Modelo de Pronóstico de Ingresos, la plantilla del modelo financiero calculará automáticamente el Ingreso Diferido ajuste para ti.

Tu trabajo con el Estado de Flujos de Efectivo también dará fruto, ya que calculará automáticamente los ajustes para nosotros a partir de las diferencias de saldo de Ingreso Diferido del balance general.

Si lo piensas bien, tu Modelo Operativo es en realidad una enorme tabla de ajustes. Tienes Ingresos en la parte superior, seguidos de todo tipo de gastos y cambios del balance general, resultando en el Aumento/Disminución Neto de Efectivo en la parte inferior.

Ten en cuenta que este es aún un ejemplo simplificado, ya que Southeast Inc. está comenzando a vender planes anuales: no tienen renovaciones ni clientes anuales existentes de los que preocuparse. Contáctame en Twitter o agrega un comentario en el modelo e intentaré aclarar.

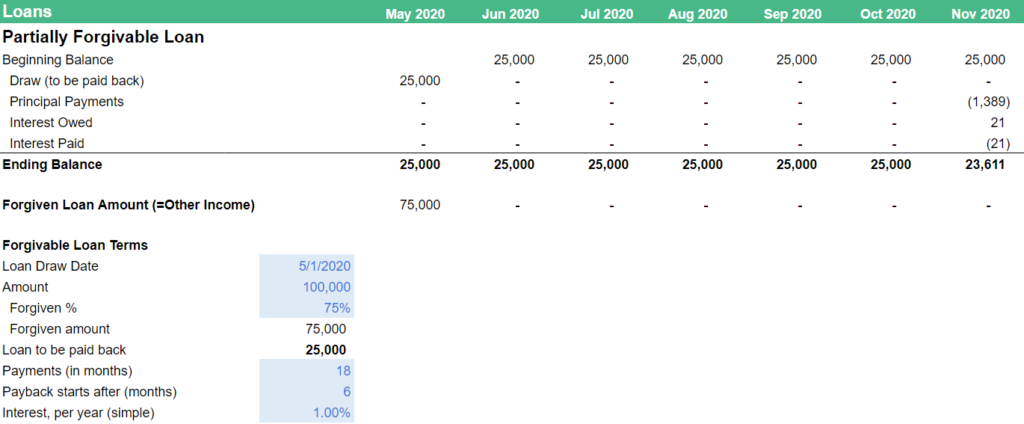

Préstamos e Inversiones

Muchos de nuestros clientes con capital propio más grandes han obtenido préstamos en el pasado para invertir en su crecimiento, o para mantener un colchón de efectivo más grande por si acaso. Un préstamo generalmente es difícil de obtener para una startup en etapa inicial, pero una vez que comiences a generar ganancias, pueden ser una fuente barata de apalancamiento para tu negocio. Antes de continuar, te recomendaría obtener asesoramiento adecuado primero.

Dadas las muchas medidas de alivio del gobierno en Estados Unidos y en otros lugares, he incluido dos tipos de modelos de pronóstico de préstamos.

Préstamo PPP o Préstamo Parcialmente Condonable

El primero es un préstamo parcialmente condonable donde una parte del préstamo no tiene que ser devuelta. El ejemplo aquí sigue el Programa de Protección de Nómina ofrecido aquí en EE.UU., pero deberías poder sustituir los valores con lo que tu gobierno o banco ofrece.

Puedes comenzar a completar los Términos del Préstamo resaltados en azul, y el pronóstico del préstamo se completará automáticamente. Estoy usando el formato BASE en el pronóstico del saldo del balance general, que significa:

- (B) Saldo Inicial – valor final del mes anterior

- (A) Agregar saldo a ser agregado, como el desembolso del préstamo

- (S) Restar la cantidad o cantidades sacadas del saldo del préstamo, como el pago del principal

- (E) Saldo Final. Esta es una suma de B + A + E, y se traslada al Balance General en el Modelo Operativo

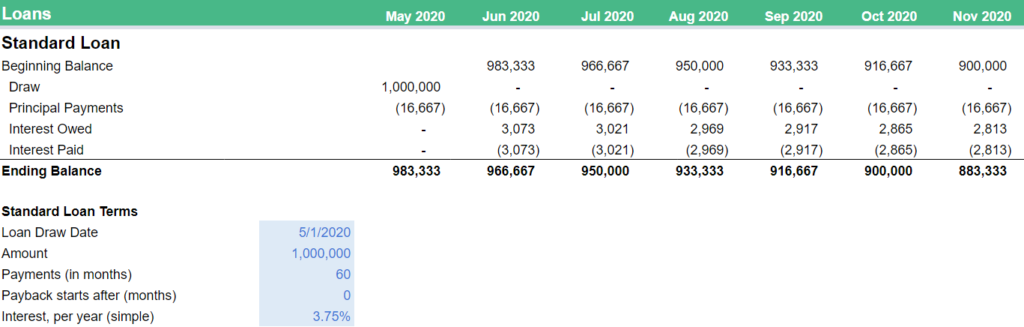

Préstamo regular (o una inversión)

Si un préstamo condonable no es una opción para ti, podrías considerar un préstamo regular. Podría ser un préstamo de la Administración de Pequeños Negocios, o de un banco.

También puedes usar este modelo de pronóstico para inversiones como pagarés convertibles: simplemente elimina las filas con pagos de principal e intereses.

Aunque la calculadora técnicamente funcionará para SAFEs y rondas de precio también, podrías querer hacer que el resultado fluya hacia la sección de Patrimonio del Balance General.

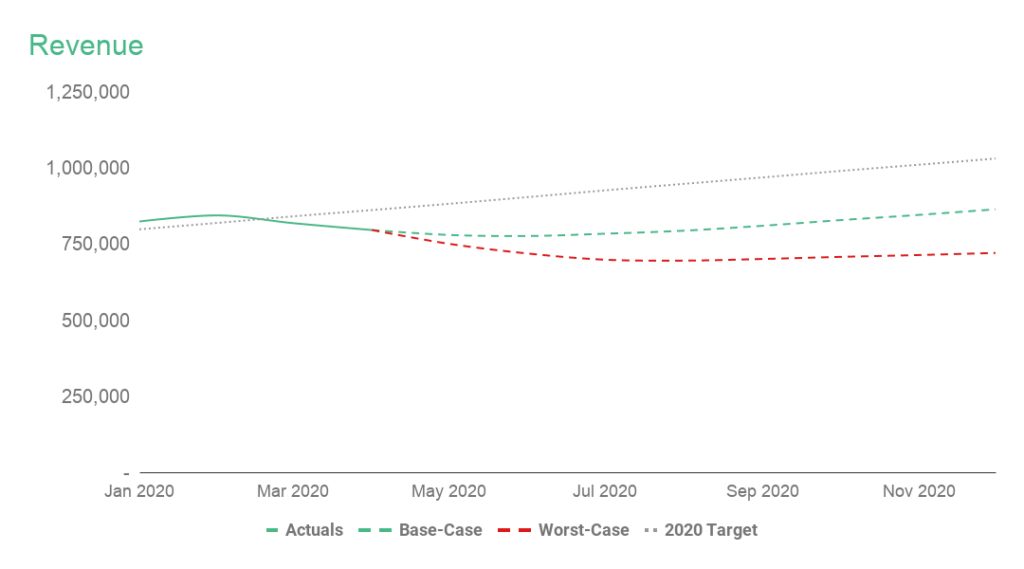

Escenarios

Construir escenarios es una forma de mirar múltiples futuros posibles para tu empresa. La mayoría de nuestros clientes tienden a mirar 2-3 escenarios:

- Objetivo, u escenario Optimista. Aquí es donde todos en tu equipo están tratando de llegar.

- Caso Base. Pronóstico ligeramente conservador que tu liderazgo debería creer que puedes superar fácilmente. A veces el Caso Base refleja el desempeño promedio de tus últimos tres meses, lo que significa que puede ser bastante preciso para los próximos meses, después de lo cual es probable que subestime tu crecimiento. También puedes combinar Caso Base y Objetivo, donde los próximos meses proyecten tu desempeño promedio, después de lo cual el crecimiento se acelera.

- Alternativa o Peor Caso. Este escenario es para los más paranoicos de nosotros, ya que te ayuda a descubrir qué hacer si todo sale mal. Si existe incluso la más mínima posibilidad de que el coronavirus elimine el 30% de tus ingresos, este es el escenario que usas para planearlo.

Dado lo engorroso que es administrar múltiples escenarios en una hoja de cálculo, he optado por dos escenarios activos, mientras preservo tu Objetivo 2020 anterior para fines de comparación.

Preserva una copia de tu pronóstico anterior

Espera que tu objetivo anterior para 2020 ya no sea relevante. Sin embargo, será útil compararlo mientras comenzamos a construir una perspectiva más realista.

Crea una pestaña llamada Modelo Operativo – Objetivo 2020, y copia y pega valores y formato de tu Modelo Operativo actual, aún sin editar.

Vamos a usar esta instantánea codificada de tu pronóstico anterior en nuestra siguiente sección sobre Presupuesto versus Realidad.

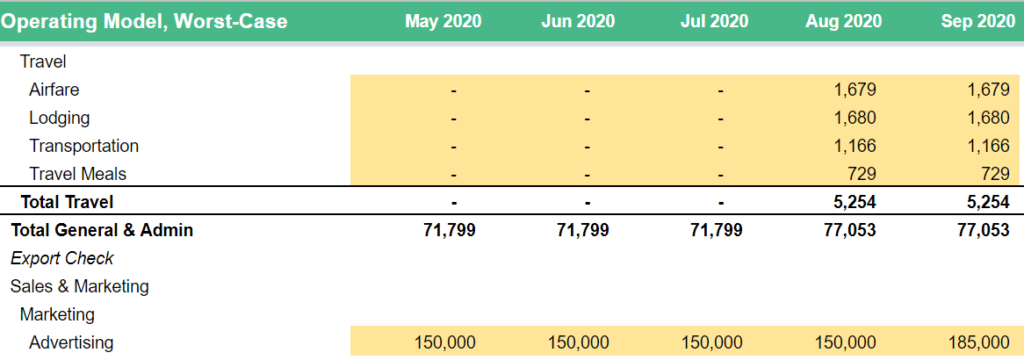

Crea escenario de peor caso

Comienza creando copias de carbón de tu Modelo Operativo, Plan de Contratación y Modelo de Ingresos. En lugar de duplicar cada pestaña, selecciona el contenido de la pestaña y copia las fórmulas, y luego el formato usando pegar especial. Te recomiendo que agregues "Peor-Caso" al final de cada nombre de pestaña para que sepas rápidamente qué estás mirando.

De manera similar al paso anterior con el Objetivo 2020, adelante y agrega rangos nombrados para cada una de las pestañas:

- Oper_Model_Revenue -> Oper_Model_Revenue_Worst_Case

- Revenue_Model_MRR -> Revenue_Model_MRR_Worst_Case

- etc.

Lo que es diferente del paso anterior es que también necesitarás conectar estos módulos recién creados a la pestaña Modelo Operativo, Peor-Caso.

La buena noticia es que todo lo que necesitas hacer es agregar _Worst_Case al final de cada cuenta donde el pronóstico se extrae del Modelo de Ingresos o Plan de Contratación.

Ahora es el momento de comenzar a editar este escenario. Como lo veo, el propósito del escenario Peor-Caso es averiguar qué hacer si todo sale mal.

Ya estás familiarizado con la edición de cada uno de los modelos de pronóstico y el Modelo Operativo – todo lo que necesitas hacer es averiguar las entradas en tu escenario Peor-Caso e ingresarlas.

He incluido algunas ediciones de ejemplo en el Modelo Operativo, Peor-Caso (resaltado en amarillo). Aunque tus cambios principales deben ocurrir en las pestañas del Modelo de Ingresos y Plan de Contratación, hay algunos cambios que probablemente deberías hacer directamente en el Modelo Operativo.

Si quieres más detalles sobre qué debería entrar en la construcción de un escenario de peor caso, consulta mi artículo Cómo construir un escenario de peor caso usando un modelo financiero de SaaS.

Reutiliza tu pronóstico actual como el Caso-Base

Para evitar confusión entre escenarios, te recomiendo que agregues "Caso-Base" al final de tus nombres de pestaña existentes del Modelo Operativo, Plan de Contratación y Modelo de Ingresos.

Si estás construyendo más de dos escenarios, podrías renombrar los rangos nombrados para incluir _Base_Case al final. Para dos escenarios no creo que valga la pena el esfuerzo.

Presupuesto versus real (pronóstico versus real)

Cómo comparar pronósticos con datos reales

Comparar tu desempeño real con tus proyecciones anteriores es una excelente manera de iterar y mejorar tus pronósticos.

Ten en cuenta que estoy hablando de pronósticos en plural – esto no es un ejercicio único donde comparas tus datos reales con un presupuesto obsoleto de hace un año.

En su lugar, deberías comparar tu desempeño con cada pronóstico mensual que hayas creado en los últimos meses.

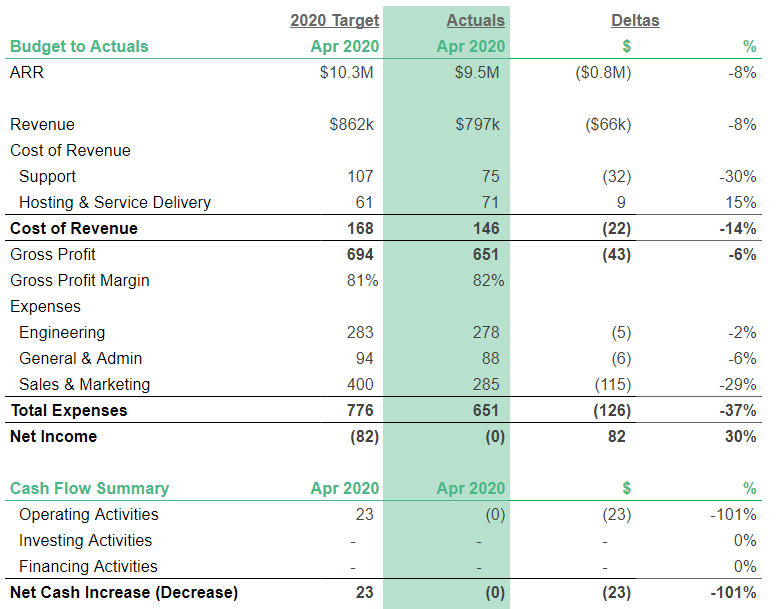

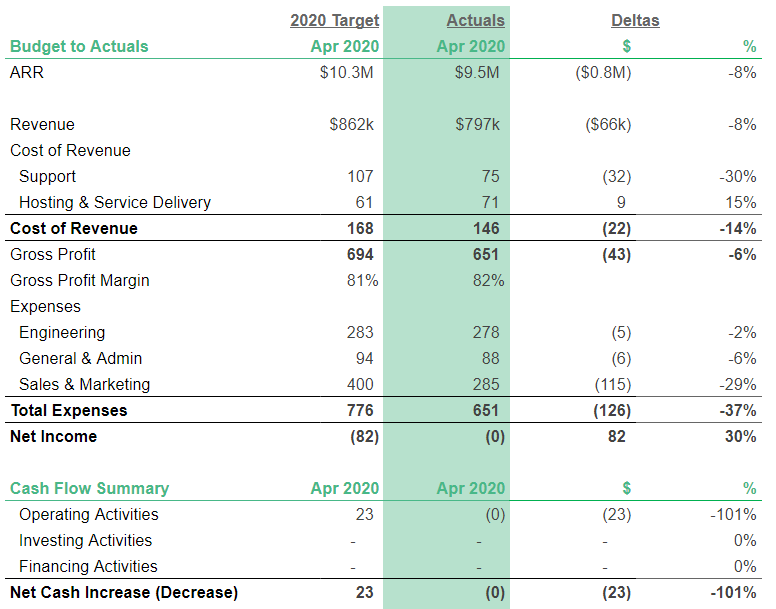

Ejemplo de comparar tu desempeño real de abril versus el Objetivo 2020.

Cuando crees tus primeras instantáneas de tus pronósticos mensuales anteriores, detectarás errores como gastos que olvidaste pronosticar en primer lugar. Más adelante, la comparación de desempeño te ayudará a enfocarte en las áreas de tu negocio que más importan.

Si tus honorarios de contabilidad estaban desviados por 1% o incluso 5%, no importa mucho. Ahora, digamos que tus ingresos recurrentes están justo en el objetivo pero tus nuevas pruebas se quedan 10% rezagadas versus tus proyecciones de hace un mes. Esto no solo es un indicador adelantado de que faltarás el objetivo de ingresos del próximo mes, sino que también puede apuntarte en la dirección correcta donde tu equipo podría necesitar apoyo adicional.

Accede a instantáneas de pronósticos anteriores

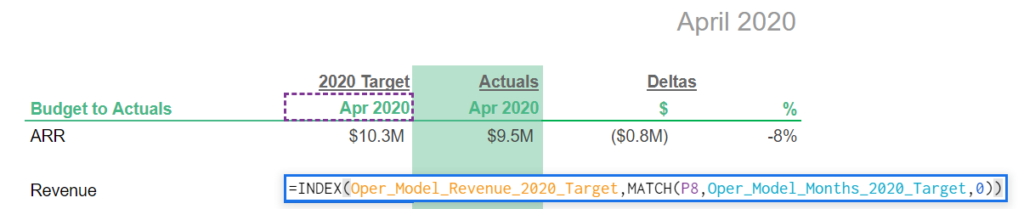

Para acceder a nuestros pronósticos anteriores codificados, necesitamos agregar Rangos Nombrados a la pestaña Objetivo 2020 – Modelo Operativo. Te recomiendo que uses una sintaxis donde agregues el nombre de la pestaña al final de tu rango nombrado previamente utilizado. Esto hace que sea trivial extraer los valores deseados en la pestaña de informes.

Agrega los siguientes rangos (o más si deseas extraer otros elementos a las pestañas Panel de Control / Informes):

- Oper_Model_Revenue_2020_Target

- Oper_Model_Support_2020_Target

- Oper_Model_Service_Delivery

- Oper_Model_Engineering

- Oper_Model_General

- Oper_Model_Sales_and_Marketing

- Oper_Model_Bank_Accounts

A continuación, vamos a acceder a estos pronósticos anteriores en la sección Modelos de Informes.

¿Deseas Reducir tu Churn?

Baremetrics mide el churn, LTV y otras métricas comerciales críticas que los ayudan a retener más clientes. ¿Quieres probarlo por ti mismo?

Modelos de informes

Como sugiere el nombre, los Modelos de Informes extraen datos de otras partes de tu modelo y los presentan en un formato más digerible. El objetivo es crear pestañas de resumen que te den una descripción general de alto nivel de lo que sucede con el negocio, permitiéndote hacer análisis más profundos en áreas que requieren atención.

Aquí está lo que construiremos:

- Panel de Control. Este es el lugar que necesitas revisar cada mes. Incluye solo las métricas y números más importantes para tu negocio para evitar la sobrecarga de información.

- Informes. Un análisis más profundo, pero aún en un formato resumido. Te recomiendo que uses esta área para obtener visibilidad a tu comparación de presupuesto versus real, y para comparar tus escenarios entre sí. También es útil para revisar tu pronóstico a más largo plazo.

- Métricas. Muy similar a la pestaña Informes, pero con un enfoque específicamente en Métricas de SaaS. Quieres ver muchas de estas métricas como CAC y LTV en el contexto correcto y ver cómo se comparan entre sí, para lo cual he encontrado útil crear una pestaña separada para ellas.

Incluso podrías crear una pestaña de informes específica para tu equipo o inversores, y compartirla en un libro de trabajo separado usando la funcionalidad IMPORTRANGE que discutimos anteriormente.

Dashboard

El panel de control del modelo financiero es un excelente lugar para revisar las áreas más importantes de tu negocio de forma mensual.

El objetivo es incluir varias tablas y gráficos de alto nivel que te permitan destacar las áreas en las que necesitas profundizar en los impulsores de tu negocio. También te ayudará a detectar cualquier problema potencial.

Aquí hay un ejemplo de una vista de panel de control:

Comienza con el resumen financiero

Personalmente, prefiero comenzar mi revisión mensual observando una tabla de resumen financiero como esta. Depende de ti si quieres ver el desempeño del mes pasado versus los datos reales, o si quieres tener un resumen de algunos meses como tuvimos en la versión anterior del modelo. Las empresas más grandes a menudo usan una vista trimestral en lugar de mensual.

La declaración de pérdidas y ganancias no te dice el impacto en tu cuenta bancaria, por lo que es útil incluir un resumen del Estado de flujos de efectivo y el saldo bancario.

La obtención real de los datos es fácil: La columna de datos reales extraerá datos de tu pestaña Modelo operativo actual – Caso base, mientras que el objetivo 2020 utiliza el Modelo operativo – Objetivo 2020. Así:

Selecciona otros gráficos y tablas

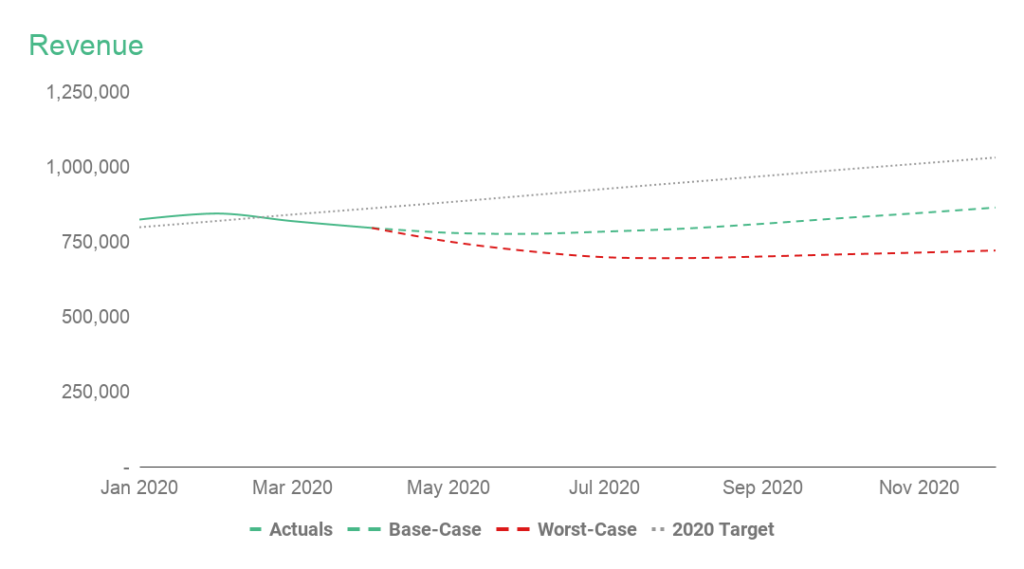

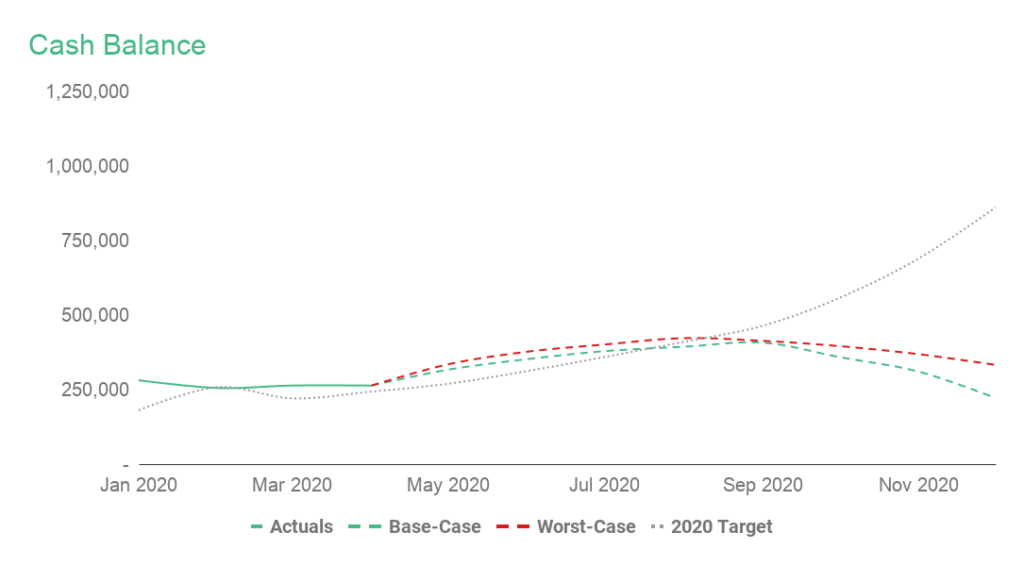

A continuación, decide qué gráficos deseas ver. Te recomiendo que incluyas al menos el pronóstico de ingresos y las proyecciones de saldo bancario:

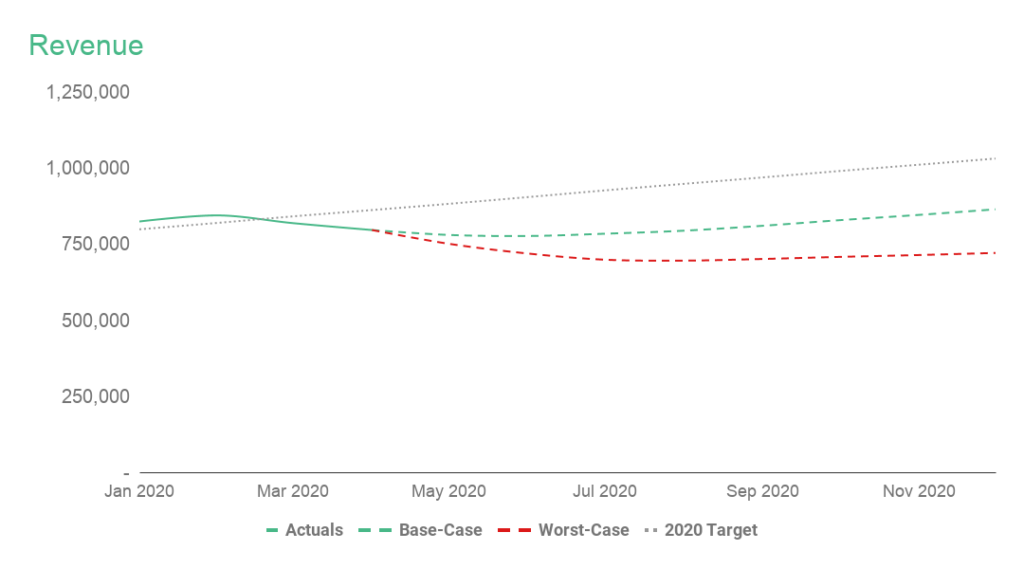

Pronósticos de ingresos actuales para escenarios de Caso base y Caso pesimista. También representado: objetivo anterior de 2020.

Pronósticos de saldo bancario actual para escenarios de Caso base y Caso pesimista. También representado: objetivo anterior de 2020.

El resto depende de ti. He incluido gráficos para desglose de costos y gastos y flujos de efectivo, pero también podrías traer tablas relevantes de las pestañas de Informes o Métricas introducidas en el siguiente capítulo.

Utiliza la pestaña de construcción de gráficos para actualizaciones fáciles y gráficos personalizados

Aunque podrías extraer los gráficos del panel de control directamente de las otras pestañas, recomiendo crear otro modelo de informes llamado Construcción de gráficos.

Esto hace que sea fácil crear y actualizar gráficos rápidamente, sin tener que preocuparte de que algo se rompa en el modelo. Por el contrario, también puedes agregar filas y columnas libremente en los modelos de pronóstico sin tener que preocuparte de que el panel de control se rompa.

Utilizar la pestaña Construcción de gráficos también te permitirá crear gráficos personalizados como el gráfico de ingresos con línea sólida para datos reales y línea punteada para pronósticos.

Crea rangos con nombre para los datos que deseas ver y extráelos a la pestaña Construcción de gráficos. Esto podría ser métricas, ingresos o cuentas del Modelo operativo—cualquier cosa que se encuentre dentro de tu modelo financiero.

Por ejemplo, nombra tus cuentas bancarias totales así:

- Caso base: Oper_Model_Bank_Accounts

- Caso pesimista: Oper_Model_Bank_Accounts_Worst_Case

- Objetivo 2020: Oper_Model_Bank_Accounts_2020_Target

A continuación, extrae estas cifras a la pestaña Construcción de gráficos. Todo lo que necesitas hacer ahora para crear un gráfico de buena apariencia es seleccionar el área y dar formato a cada serie. (Por ejemplo, para pronósticos con línea punteada.)

Informes

Querrás organizar esta área de modo que las tablas más importantes permanezcan en la parte superior, y desplazarás hacia abajo para realizar análisis más profundos de los datos. Ten en cuenta que puedes y debes cambiar este orden una vez que tus necesidades cambien.

Por ejemplo: Acabamos de introducir nuevos escenarios, y es importante que entendamos qué está cambiando versus tu objetivo anterior de 2020.

Antes de comparar los escenarios entre sí, primero quiero familiarizarme con el objetivo anterior de 2020 en relación con 2019.

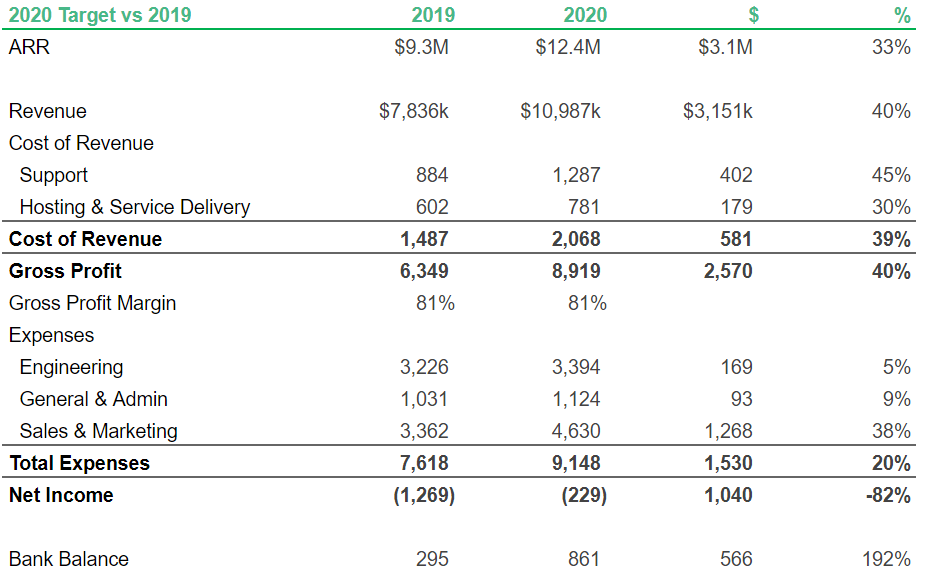

Se ve así:

- Los ingresos aumentan un 40%

- La ganancia bruta aumenta un 40%

- Los gastos crecen solo un 20%, impulsados principalmente por ventas y marketing

- La empresa registra una pérdida de $229k

- El saldo bancario crece $566k debido a la introducción de planes anuales prepagados

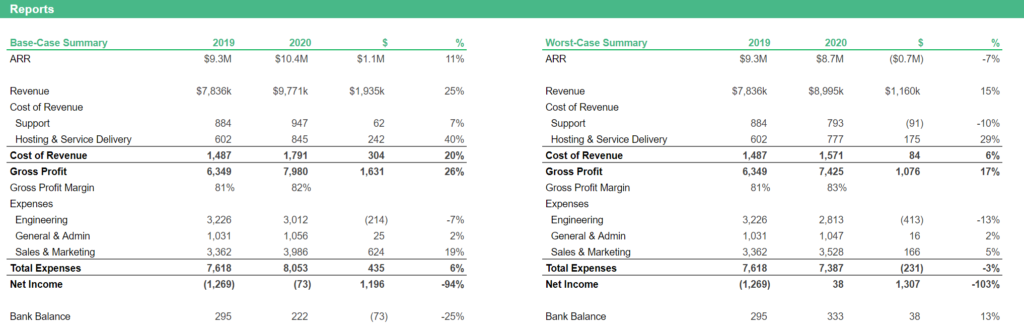

Ahora, para entender mejor y mejorar tus nuevos escenarios de Caso base y Caso pesimista, puedes ver las mismas métricas de alto nivel.

- El aumento de ingresos es solo entre 15% (Pesimista) y 25% (Base)

- La ganancia bruta aumenta entre 17-26%

- Los gastos cambian de una disminución del 3% a un aumento del 6%

- La rentabilidad de la empresa varía de una pequeña pérdida de $73k a una ganancia neta de $38k

- El cambio de saldo bancario es igual al ingreso neto

Incluso la revisión inicial de alto nivel revela que todavía hay trabajo por hacer con los escenarios.

¿Es probable que el escenario Caso pesimista aún logre un crecimiento de ingresos anual del 15% mientras reduce costos, particularmente en ingeniería?

¿Y cómo es que los costos de hosting aumentan casi un 30% si el crecimiento de ingresos es solo la mitad? Finalmente, ¿qué pasó con los planes anuales?

¿Ambos escenarios asumen que vender planes anuales ya no es una opción, especialmente cuando ahora serían más útiles que nunca?

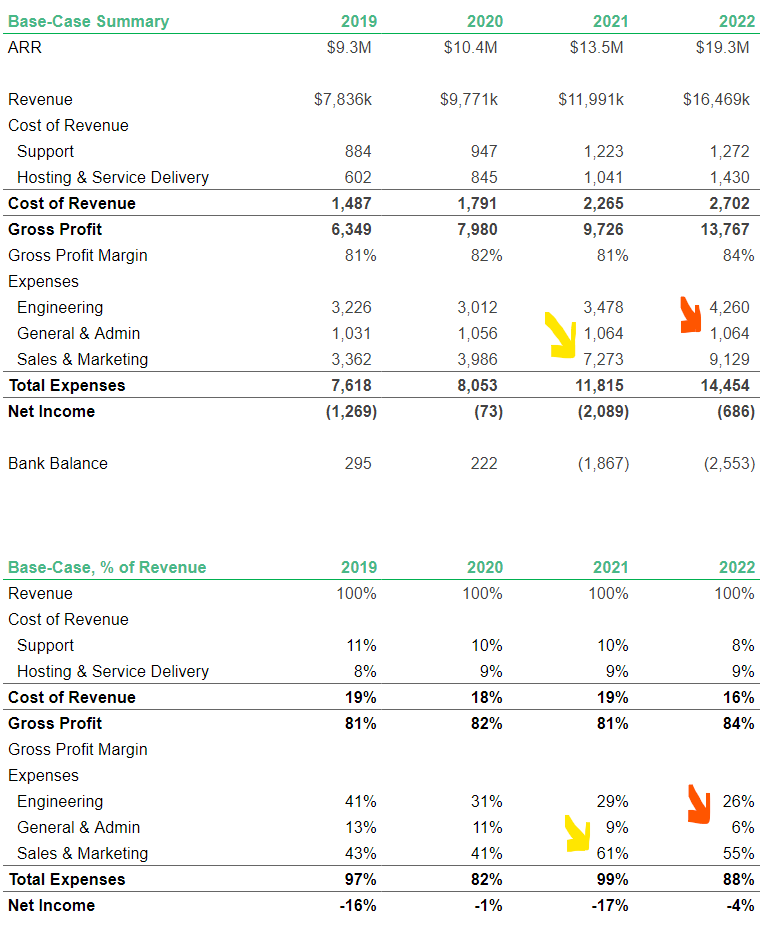

He incluido varios otros ejemplos para darte mejor visibilidad de lo que está sucediendo en tu negocio. Echa un vistazo a la vista trimestral y cómo cambian tus ingresos, gastos y saldo bancario a lo largo del tiempo.

Las tablas de porcentaje de ingresos son otra forma de normalizar los números y comparar los escenarios entre sí.

Usa Informes para verificar la coherencia de las previsiones a largo plazo

Al crear esta plantilla, me he enfocado solo en los próximos 12 meses, pero aquí hay un par de puntos sobre cómo puedes comenzar a crear y verificar la coherencia de tus previsiones a más largo plazo.

A continuación, puedes ver que aunque planeas ser casi rentable en 2020, ¡tus requisitos de capital para 2021 serían de aproximadamente $2 millones! O necesitas decidir si tu inversión en Ventas y Marketing es demasiado alta, o averiguar cómo financias este crecimiento.

También revisaría si las inversiones en otras áreas de tu negocio son suficientes para sostener tu crecimiento objetivo. Tu gasto en I+D puede estar dentro de lo posible, pero tu gasto en General y Administración es definitivamente demasiado bajo para 2021.

Sigue este proceso mientras iteras en tus previsiones a largo plazo, y vuelve a verificar en las pestañas Informes y Métricas cómo tus cambios afectan tu negocio.

Revisa las Métricas de SaaS

Me gusta pensar en las métricas como verificaciones de coherencia sobre la sostenibilidad del negocio.

¿Es mi Valor de Vida del Cliente (LTV) lo suficientemente alto en comparación con mi Costo de Adquisición de Cliente (CAC) para continuar invirtiendo en Ventas y Marketing?

Si no es así, ¿qué necesita cambiar? O si estoy obteniendo márgenes brutos del 80% ahora, pero la previsión dice que disminuirá al 70% en seis meses, ¿entiendo por qué?

Olvida los puntos de referencia contra "startups promedio"

En contraste, no soy un gran fan de usar métricas para comparar tu empresa con la startup promedio.

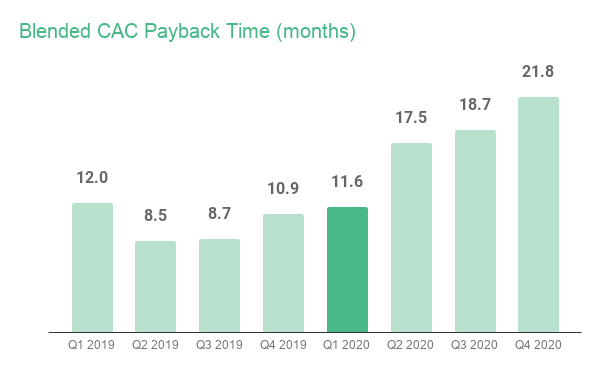

A menudo me hacen preguntas del tipo "¿Cuál es un buen tiempo de recuperación de CAC?" y mi respuesta típica es el aburrido "depende". Para esta pregunta específica, depende de la posición de capital de la empresa y su apetito por el riesgo.

Una startup financiada por VC, bien capitalizada, que vende contratos grandes y prepagados, podría estar cómoda con tiempos de recuperación de 12 a 18 meses. Por otro lado, una empresa rentable e independiente que vende planes mensuales no puede esperar tanto tiempo sin un colchón de efectivo masivo.

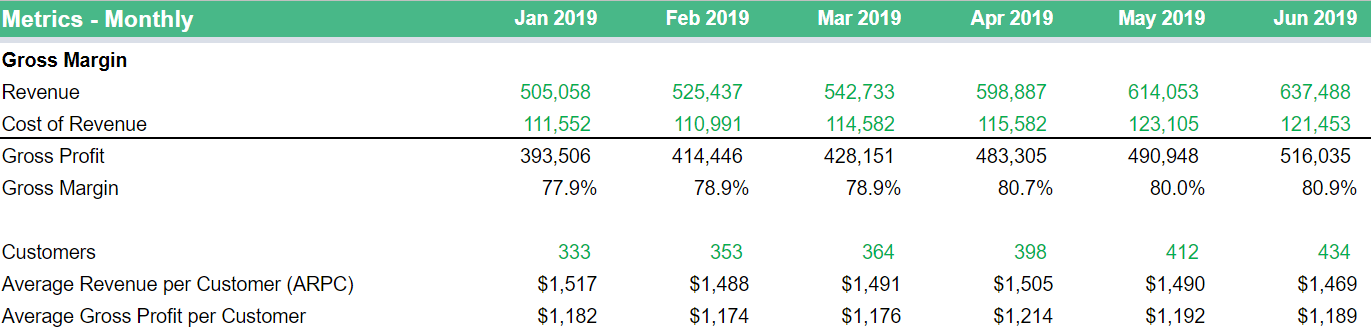

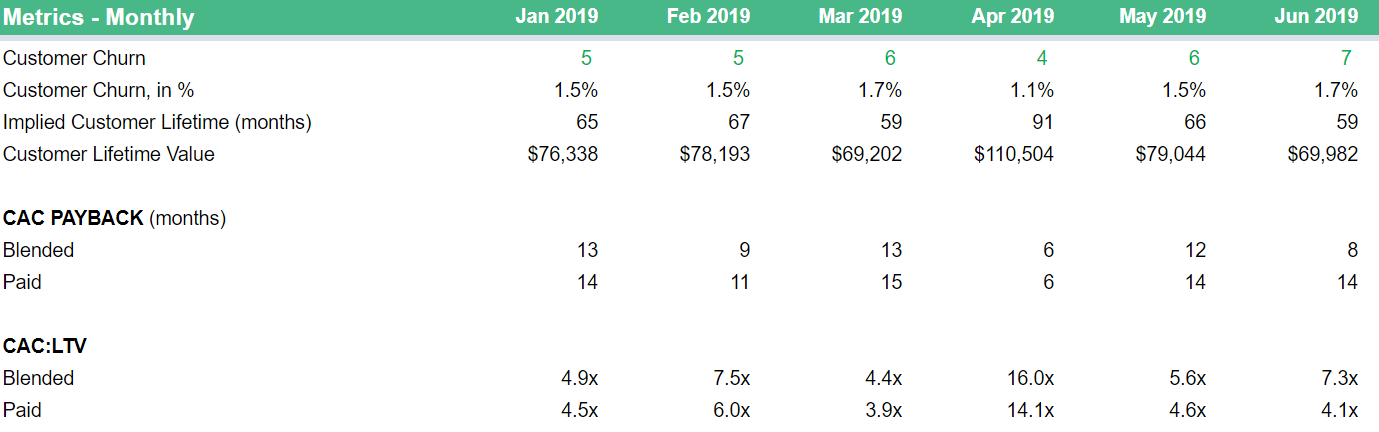

En esta plantilla de ejemplo, estamos extrayendo datos del Modelo de Previsión de Ingresos y del Modelo Operativo para calcular algunas de las métricas de SaaS más comunes.

Costo de Adquisición de Cliente

Comencemos con Costo de Adquisición de Cliente, o CAC.

Primero, extrae tus gastos totales de Ventas y Marketing de tu Modelo Operativo, y el número de clientes nuevos por mes de tu Modelo de Previsión de Ingresos. Los rangos nombrados para cada uno son:

- Oper_Model_Sales_and_Marketing

- Revenue_Model_New_Count_1m + Revenue_Model_New_Count_12m (si tienes planes anuales)

Ahora, este es solo el CAC de toda la empresa o "Combinado". Si bien es útil, dado que la adquisición pagada es una gran parte de la estrategia de marketing de Southeast Inc, también querremos calcular otra métrica: un CAC Pagado (o CAC por Canal de Marketing).

Conocemos el desglose de clientes nuevos de fuentes pagadas y orgánicas. Por lo tanto, podemos extraer tu cuenta de Publicidad (=Gasto en AdWords) del Modelo Operativo, y extraer clientes nuevos originarios de Google Ads de tu Embudo de Marketing.

Valor de Vida del Cliente

A continuación, calculemos el Valor de Vida del Cliente (LTV). Esto se calcula multiplicando el Ingreso Promedio por Cliente (ARPC o ARPU) ajustado por margen bruto por la vida útil esperada del cliente.

Un error común es usar solo cifras basadas en ingresos e ignorar el margen bruto. No recomiendo ese enfoque, ya que el resultado es algo entre exagerar la solidez de tus métricas y engañarte a ti mismo.

Para hacer el ajuste, primero necesitaremos calcular el margen bruto. Extrae tus Ingresos y Costo de Ingresos del Modelo Operativo, y divide el segundo valor por el primero. Ese es tu margen bruto para cada mes. Para negocios de SaaS, esto suele estar entre 70-90%.

A continuación, extrae el número de clientes del Modelo de Previsión de Ingresos. Divide los Ingresos por el número de Clientes para llegar al ARPC. Ahora, multiplica ARPC por el Margen Bruto, ¡y tienes tu cifra ajustada por margen bruto!

Finalmente, incorpora tu desgaste de clientes (desgaste de marca). Calcula el % de desgarre de clientes dividiendo el desgarre de clientes del mes actual por el total de clientes del mes anterior. La vida útil esperada a menudo se estima como 1/desgarre, que es lo que vamos a usar aquí.

Ahora tenemos todos los elementos que necesitamos para calcular el LTV. Incluso puedes agregar la relación de CAC a LTV al final.

Si bien podrías dejarlo aquí, también recomendaría crear vistas trimestrales para todas estas métricas. Tu negocio pasa por altibajos cada mes, y las métricas mensuales no siempre son la mejor representación del estado general de tu negocio. O al menos la vista mensual no debería ser la única.

Por ejemplo, CAC Payback parece variar entre 6 y 15 meses en 2019. La vista trimestral suaviza estas variaciones, y sin embargo proporciona suficiente detalle para que encuentres tendencias en los datos.

Problemas Comunes

El mayor problema al adaptar el Modelo Financiero de SaaS 3.0 a tus necesidades son los rangos nombrados. Si bien los rangos nombrados aportan la claridad necesaria en tus fórmulas describiendo en inglés simple de dónde provienen tus datos, esto requiere configurarlos correctamente.

Si sigues las instrucciones para configurar tu Modelo Operativo, la mayoría de tus "totales" como Oper_Model_Revenue mantendrá tus rangos nombrados intactos y utilizables en otros lugares del modelo.

Por otro lado, los rangos que se encuentran arbitrariamente en tus libros causarán problemas si no se reorientan a su ubicación correcta. Notablemente, Oper_Model_Advertising necesitará que se le indique su nueva ubicación una vez que hayas actualizado el Modelo Operativo con tus datos.

Dicho esto, independientemente de si usas rangos nombrados o no, cualquier modelo financiero multi-pestaña te requerirá que verifiques la precisión de los datos que estás extrayendo. La forma en que lo veo es que es mucho más fácil hacer referencia a una fila nombrada Hiring_Plan_Engineering_Salaries vs intentar descifrar qué es lo que estoy extrayendo del Plan de Contratación fila 69.

Conclusión

El objetivo de actualizar tu modelo financiero de SaaS mensualmente es proporcionarte las herramientas que necesitas para tomar decisiones operativas sobre tu empresa.

Deberías poder responder preguntas como:

- ¿Cómo estamos desempeñándonos en comparación con nuestro escenario objetivo?

- ¿Cuáles son nuestros requisitos de capital hasta que nos volvamos positivos en flujo de caja?

- ¿Cómo mi publicidad pagada está impulsando mi crecimiento de ingresos?

- Perdimos nuestro objetivo de ingresos el mes pasado. ¿Por qué es eso y qué necesitamos cambiar para volver a encaminarnos?

Construir un modelo financiero integral y operacionalmente enfocado requiere mucho trabajo para configurar, pero los beneficios son críticos para hacer crecer su negocio y definitivamente valen el esfuerzo.

Glosario del modelo financiero de SaaS

¿Qué es un modelo financiero de SaaS?

Un modelo financiero SaaS se define como un marco basado en hojas de cálculo que proyecta los ingresos, gastos y flujo de caja de un negocio de suscripción a lo largo del tiempo. Combina un modelo operativo (que contiene estados de pérdidas y ganancias, balance general y estado de flujo de caja), pronóstico de ingresos basado en métricas de suscripción como MRR y rotación, y planes de contratación detallados. El modelo ayuda a los fundadores y equipos de finanzas a tomar decisiones basadas en datos sobre crecimiento, contratación y asignación de capital.

¿Cuáles son los componentes clave de un modelo financiero de SaaS?

Un modelo financiero de SaaS integral consta de cuatro componentes principales: (1) el modelo operativo, que contiene su estado de pérdidas y ganancias, balance general y estado de flujo de caja en formato mensual; (2) modelos de pronóstico para ingresos, contratación y otras áreas específicas del negocio; (3) modelos de informes como paneles e fichas de métricas que extraen datos de los otros modelos en resúmenes digeribles; y (4) exportaciones de datos de sus plataformas de contabilidad y análisis de suscripción que alimentan datos de desempeño real en el modelo.

¿Cómo se pronostica el ingreso de SaaS?

El pronóstico de ingresos de SaaS comienza desglosando MRR en sus componentes: MRR de clientes nuevos, MRR de expansión de mejoras, MRR de contracción de degradaciones y MRR de rotación de cancelaciones. Sume estos para obtener IRR Neto Nuevo, luego agréguelo al MRR total del mes anterior para proyectar los ingresos recurrentes del próximo mes. Para mayor precisión, construya un modelo de embudo de marketing que pronostique nuevos clientes de canales pagos y orgánicos, y use datos históricos de ARPC (Ingresos promedio por cliente) para estimar los ingresos que aporta cada nuevo cliente.

¿Cuál es la diferencia entre quema bruta y quema neta en un modelo financiero?

Quema bruta se refiere a la cantidad total de efectivo que una empresa gasta cada mes en todos los gastos operativos, independientemente de los ingresos. Quema neta se define como la quema bruta menos los ingresos, lo que representa el efectivo real que la empresa pierde cada mes después de contabilizar los ingresos. Por ejemplo, si una empresa SaaS gasta $200,000 por mes e ingresa $150,000 en ingresos, la quema bruta es $200,000 y la quema neta es $50,000. Autonomía se refiere a la cantidad de meses que una empresa puede continuar operando a su tasa de quema neta actual antes de quedarse sin efectivo, calculado dividiendo el efectivo disponible entre la quema neta.

¿Con qué frecuencia debe actualizar su modelo financiero de SaaS?

Debe actualizar su modelo financiero de SaaS mensualmente. Cada mes, importe exportaciones de datos recientes de su sistema de contabilidad y plataforma de métricas de suscripción, luego compare su desempeño real contra sus escenarios pronosticados. Este ciclo mensual le permite identificar si se está acercando más a su escenario de caso base o caso peor y tomar medidas correctivas temprano. Revise y ajuste sus suposiciones de escenario trimestralmente, y reconstruya proyecciones a largo plazo al menos una vez al año.

Por eso Baremetrics Forecast+ es una herramienta esencial para las empresas SaaS en crecimiento.

Para comenzar a modelar sus finanzas y operar su negocio de manera efectiva, importe su contabilidad y contabilidad en Baremetrics Forecast+. Obtenga contabilidad y métricas comerciales en un solo lugar.